2023年西安市光伏產業鏈全景圖譜 政策、現狀、布局與未來規劃

在“雙碳”目標的驅動下,我國光伏產業持續高速發展。西安市依托其雄厚的科研實力、工業基礎及政策支持,已逐步構建起一條較為完整的光伏產業鏈,成為西北地區乃至全國重要的光伏產業聚集地之一。本文將從產業政策、產業鏈現狀圖譜、產業資源空間布局、產業鏈發展規劃以及軟件開發與技術推廣五個維度,為您全景式解讀2023年西安市光伏產業鏈。

一、產業政策:頂層設計賦能產業發展

西安市高度重視新能源產業發展,先后出臺了一系列扶持政策,為光伏產業鏈的壯大提供了有力保障。以《西安市“十四五”工業和信息化發展規劃》、《關于進一步推動光伏產業鏈式集群發展的實施意見》等文件為核心,政策重點聚焦于:

- 強化招商引資與項目落地:對引進的重大光伏制造項目、關鍵配套項目,在用地、資金、審批等方面給予優先支持和獎勵。

- 鼓勵技術創新與研發:設立專項基金,支持企業、高校及科研院所開展高效光伏電池、新型組件、智能運維等關鍵技術攻關。

- 推動應用場景拓展:大力推進分布式光伏在工業園區、公共建筑、農村屋頂的應用,并探索“光伏+交通”、“光伏+建筑”等新模式。

- 優化營商環境與服務:簡化審批流程,強化要素保障,為產業鏈企業提供全生命周期服務。

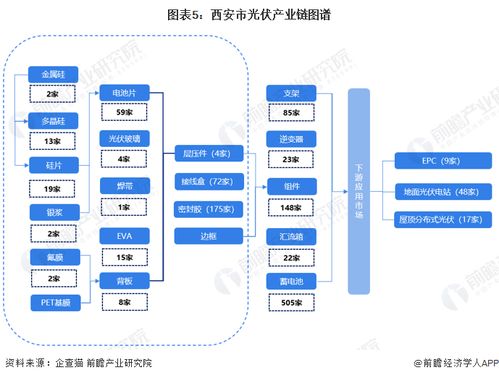

二、產業鏈現狀圖譜:上中下游漸成體系

經過多年培育,西安光伏產業鏈已初步形成覆蓋上游原材料、中游制造到下游應用的完整體系。

- 上游(原材料與設備):在硅材料環節,擁有一定規模的電子級多晶硅料生產能力;在輔材和設備方面,本地企業在光伏玻璃、背板、邊框、逆變器等領域有所布局,但部分高端材料與核心生產設備仍需外購或進口。

- 中游(電池與組件制造):這是西安光伏產業鏈的核心環節。聚集了以隆基綠能為龍頭的一批全球領先企業,在單晶硅片、高效PERC電池、TOPCon/HJT等新型電池以及高功率組件制造方面擁有強大的產能和技術優勢,規模與技術水平均居全球前列。

- 下游(系統集成與應用):涵蓋光伏電站設計、施工、運維及多元化應用。本地企業在大型地面電站、工商業分布式電站開發與EPC總包方面具備較強實力。積極開拓光伏與農業、建筑、交通等領域的融合應用場景。

三、產業資源空間布局:“一核引領、多點支撐”

西安光伏產業形成了特色鮮明的空間布局:

- 核心聚集區(高新區):以西安高新區為核心載體,這里是光伏產業鏈龍頭企業和研發機構的主要聚集地。尤其是以隆基綠能全球總部及研發中心為代表,形成了從研發創新、總部管理到部分高端制造的產業核心區。

- 重點制造基地(經開區、航天基地等):西安經開區、航天基地等地承載了光伏組件、逆變器、支架等關鍵環節的規模化制造功能,是產業鏈中游制造產能的重要分布區。

- 協同發展區:周邊區縣及“西安-咸陽一體化”區域,為產業鏈的原材料供應、倉儲物流、部分配套加工等提供了延伸空間和支撐。

四、產業鏈發展規劃:補鏈強鏈,邁向高端

面向西安光伏產業鏈的發展規劃聚焦于“鞏固優勢、補齊短板、拓展前沿”:

- 鞏固制造龍頭優勢:繼續支持龍頭企業擴大先進產能,鞏固在全球單晶硅片和組件領域的絕對領先地位。

- 實施補鏈強鏈工程:重點引進和培育光伏銀漿、封裝膠膜、靶材等關鍵輔材企業,以及先進生產設備、精密零部件制造商,提升產業鏈本地配套率和供應鏈韌性。

- 布局下一代技術:加大對鈣鈦礦電池、疊層電池、硅基異質結等前沿技術的研發支持,建設產業孵化平臺和中試基地,搶占未來技術制高點。

- 推動“光伏+”融合發展:深化光伏與新能源汽車、儲能、智能電網的協同,打造光儲充一體化示范項目,拓展產業生態邊界。

五、軟件開發及技術推廣:數字化與智能化賦能

軟件與數字化技術正深度滲透光伏全產業鏈,西安憑借其軟件和信息服務業優勢,在此領域積極布局:

- 智能運維與能源管理:本地軟件企業開發光伏電站智能監控、故障診斷、能效分析及資產管理系統,提升電站發電效率和運營管理水平。

- 智能制造與工業軟件:推廣應用于光伏生產線的MES(制造執行系統)、APS(高級計劃排程)等工業軟件,助力企業實現精益生產和柔性制造。

- 設計與仿真軟件:開發和應用光伏系統設計軟件、陰影分析工具、發電量模擬軟件等,提高電站前期設計的精準度和效率。

- 技術推廣與服務平臺:依托高校和科研機構,搭建光伏技術成果轉化平臺、檢測認證服務平臺和人才培訓平臺,加速新技術、新工藝的產業化應用。

****

西安市光伏產業鏈已具備堅實的龍頭引領基礎和顯著的制造優勢。通過持續強化政策引導、完善產業鏈條、優化空間布局、突破關鍵技術并深化數字化賦能,西安有望建設成為技術領先、鏈條完整、生態健全的世界級光伏產業創新策源地和先進制造基地,為我國能源綠色轉型貢獻重要力量。

如若轉載,請注明出處:http://m.jwhlgx.cn/product/60.html

更新時間:2026-02-28 14:20:38